REPORTE INFORMACIÓN SCVS

Objetivos del proyecto

Analizar la información pública de la Superintendencia de Compañías Valores y Seguros, con respecto de los estados financieros de las empresas al 31 de diciembre del 2020. Con lo cual calculamos el Ciclo de Conversión del Efectivo de cada una de las empresas que aparezcan en esta información pública:

(Período de conversión de inventarios PCI + Períodos de Conversión de la Cartera PCC – Período de Conversión de Proveedores CP) / 365

Como usarlo

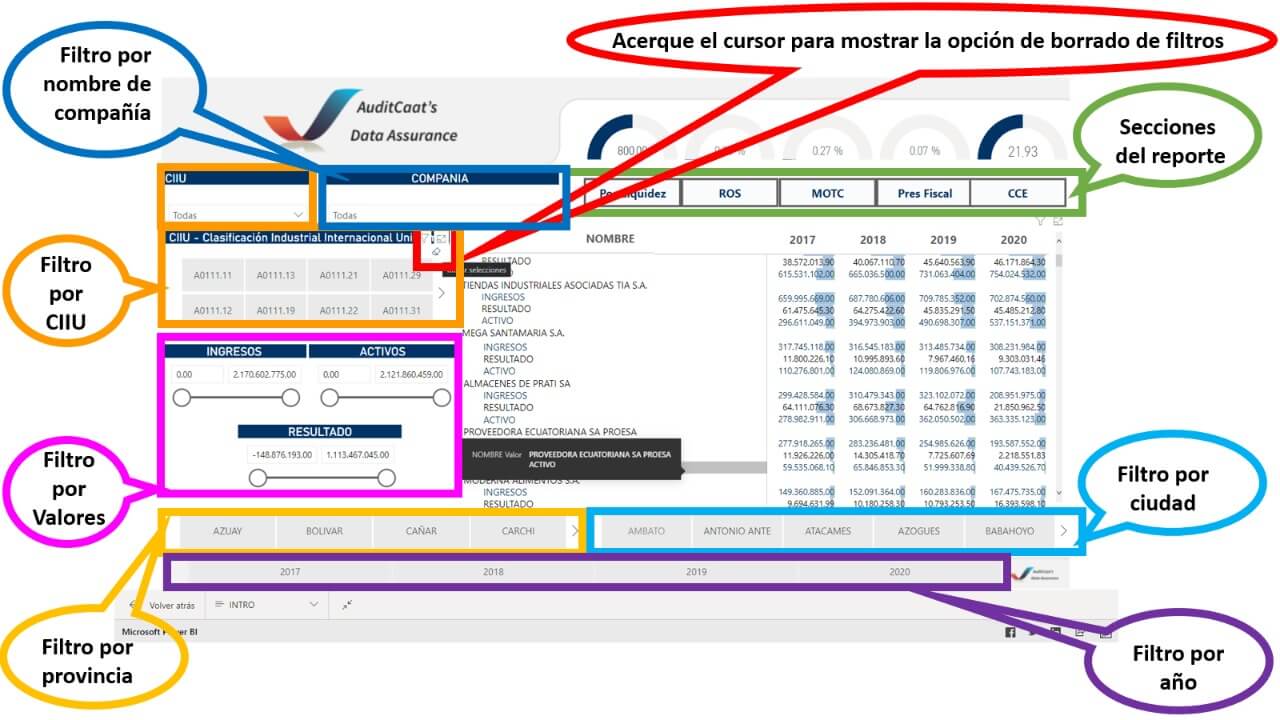

Ubique la información del segmento de Retail, esto lo logramos digitando el código CIIU G4711.01 para que muestre las compañías que conforman el segmento, pero si deseas seleccionar otra información, puedes borrar el filtro del CIIU (resaltado en el cuadro

de color rojo) y con ello buscar la información que necesites.

De igual forma en la parte superior izquierda hay unos botones (resaltado

en el cuadro de color verde) que te llevarán a visualizar otras informaciones e indicadores que hemos calculado sobre la data mencionada. También puedes emplear los botones de años, y ubicaciones

para seleccionar los temas que sean de tu interés.

IFRS 16 Accounting Tool

La NIIF 16 representa un cambio muy importante en la forma en que los arrendatarios y arrendadores contabilizan los arrendamientos. Entender el impacto financiero real de la norma contable en su negocio es un proceso complejo, que requieren cálculos específicos,

especialmente para empresas que administran una gran cantidad de arrendamientos y contratos a largo plazo.

Reconociendo esta necesidad, AudtiCaat´s ha desarrollado IFRS 16 Accounting Tool para ayudar a los arrendatarios y arrendadores que desean una solución que simplifica el proceso contable y de gestión.

Además, incluye el proceso y gestión de las concesiones Covid-19 introducidas temporalmente con la enmienda de la norma. A continuación se muestras algunas funcionalidades:

- Herramienta basada en Arbutus Analyzer y reportes en Power BI.

- Proporciona una solución todo en uno: actúa como un registro de arrendamiento y una calculadora de impacto financiero.

- Personalizable a sus requerimientos.

- Cubre los tres enfoques de transición a la IFRS 16.

- Produce asientos IFRS 16.

- La NIIF 16 requiere que los arrendatarios vuelvan a medir el pasivo por arrendamiento y el activo por derecho de uso cuando haya cambios en los pagos futuros, esto es lo que hace la parte B de nuestro procedimiento.

- Determinación del Impuesto diferido IAS 12, proveniente de estas transacciones, con base en la realidad Ecuatoriana.

RPA TAX

Objetivo Principal: Obtener información de forma precisa y, con la menor inversión de tiempo; obviando tareas que no generan un valor directo para su organización, proyectos y/o clientes.

Objetivos Específicos: Digitalizar los datos de los formularios de declaraciones de IVA (104) Retenciones den la Fuente (103), Impuesto a la Renta (101), ATS y FC13 búsqueda de transacciones con proveedores

fantasmas.

Generar una cultura de cambio orientada a los nuevos desafíos digitales y la consecución de los objetivos estratégicos de su negocio y el de sus clientes, ganando eficiencia en las tareas rutinarias.